2024.11.26 | Kedd

Virág napja

Nagyon úgy fest, ebből végtörlesztés lesz

2013.08.02

Bank

188

A bankok és a devizahitelesek közé dobta a gyeplőt nyilatkozataival Varga Mihály. Kimondta ugyanis: a kormány a maga részéről nem vállal anyagi felelősséget a készülő mentőcsomagért. Az állam háttérbe vonulásának önmagában még örülhetnének is a bankok, Varga azonban továbbment: ha nem sikerül kompromisszumot találni, ősszel a kormány egymaga fog dönteni. A bankok joggal tartanak attól, hogy a "Végtörlesztés 2." című dokumentum lapul a fiókban, hiszen az elmúlt napok kormányzati nyilatkozatai alapján más lehetőség alig maradt. Az eddig napvilágot látott forintosítási és futamidő-rövidítési ötletetek ugyanis önmagukban nem csökkentik, hanem épp ellenkezőleg, növelik a törlesztőrészleteket. Az emiatt szükségessé váló végtörlesztésszerű akción viszont - mivel ismét csak a devizahitelesek kisebbségének (lakáscélú hitelek) megmentéséről van szó - nemcsak a bankok, de a kimaradó devizahitelesek százezrei, sőt a potenciális hitelfelvevők is óriásit buknának.

Lényegében ultimátumot adott a kormány a bankoknak: ha augusztus végéig nem sikerül kiokoskodniuk, miként oldják meg a "devizahitel: volt, nincs" feladatot, vagy pedig nem lesz elég nagyvonalú a bankok által felkínált megoldás, a kormány maga fog dönteni. Nem tették hozzá, de képzelhetjük: ebből nem lesz köszönet. A gerillaakciókra készülő Jobbik, a 2014-es választás szele és a devizahitelek miatti társadalmi elégedetlenség (lásd a Kúria ítélete körüli felhajtást), úgy tűnik, nem engedi, hogy egy gyűjtőszámla-hiteles megoldással megússza a pénzügyi szektor.

Mit (nem) akarnak a bankok?

Kettőn áll tehát a vásár, és először a bankokon a sor. Olyan csomagot kell összeállítaniuk, amely elnyeri a kérdésben mindig radikális kormány tetszését, de még nem annyira drasztikus megoldás, hogy az pénzügyi érdekeiket komolyan sértse, netán működésüket veszélyeztesse. Nem tudjuk, a bankok miként képzelik el a nagy devizahitel-mentést, de egyben biztosak lehetünk: a 20%-nyi nem teljesítő hitelek esetét leszámítva nem fognak belemenni olyan megoldásba, amely csökkenti hitelköveteléseik értékét, vagyis hair-cuttal jár.

A nem piaci árfolyamon történő végtörlesztés elfogadhatatlan a bankok számára. Barbár, a magánjogi szerződéseket semmibe vevő, nem európai megoldás ez, amely csak azért nem okozott földindulást két évvel ezelőtt, mert 1. a jogosultak mindössze negyede, "a felső 170 ezer" élt vele, 2. a közel 260 milliárd forintos banki veszteség miatt kieső tőkét az anyabankok akkor még nagyvonalúan pótolták. Azóta csak tovább szorult a hurok a bankok nyakán, így az anyabankok nagyvonalúsága most már koránt sem annyira biztos. Meghosszabbította a kormány a bankadót, bevezette a tranzakciós illetéket, és még az is kiderült, hogy a hitelpiac évekkel később sem áll helyre, mint hitték. A bankoknak tehát most egy olyan csomagot kellene összeállítaniuk, amilyet ők a hátuk közepére sem kívánnak.

Mit akar a kormány?

Az elmúlt napok nyilatkozatai alapján a kormány egyre inkább értésre adja a bankoknak, milyen megoldást képzel el. Ezzel az is egyre inkább világossá válik, hogy is kell, hogy kinézzen a kormánynak tetsző csomag, egyúttal milyen akcióra számíthatunk, ha a bankoknak nem sikerül "kompromisszumos" ötletet bedobniuk. Ismerjük már egyrészt a születendő gyermek nemét: a kormány nem devizahitelt akar, a kormány forinthitelt akar Varga Mihály szerint. Tudjuk azt is, hogy a kormány szeretné csökkenteni a hitelek futamidejét, mégpedig "már azt is sikernek" tartaná, ha a felére csökkenne - mondta Orbán Gábor államtitkár. Végül pedig talán nem mondta még ki így senki, de persze, hogy mindennek a törlesztőrészletek csökkentése lenne a célja.

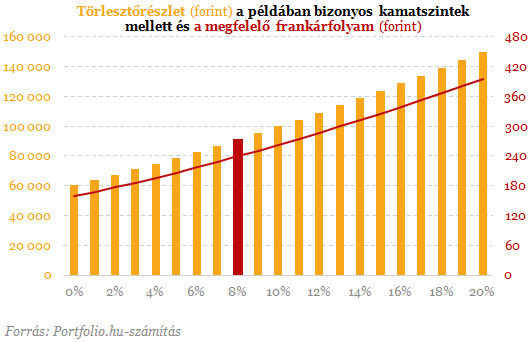

Ez aztán a feladvány! Amennyiben ezt a három célt sikerül úgy elérni, hogy ne kapjon érte közgazdasági Nobel-díjat a kormány, megehetjük a kalapunkat. Megkímélve az Olvasót az annuitás-képlet rejtelmeitől, vegyünk egyszerűen egy olyan frankalapú lakáshitelt, amely most nagyjából átlagosnak számít: a fennálló tartozás 8 millió forint, hátralévő futamideje 11 év, kamata más költségekkel együtt pedig 8%. A jelenlegi frankárfolyam legyen 240 forint. Ez esetben a mostani törlesztőrészlet 91 ezer forint.

Ha a kormány először is forintosítaná szeretné ezt a devizahitelt (minden mást változatlanul hagyva), azzal a 8%-os kamat 10% közelébe ugrana, hiszen devizából forintba megyünk át. Épp szerdán jött ki az MNB adata, miszerint júniusban átlagosan 9,6%-os költséggel adtak piaci alapú lakáshitelt a bankok. Magasabb kamat magasabb törlesztőrészletet jelent: ezzel a példában szereplő hitel törlesztőrészlete 91 ezerről 98 ezer forintra nőne. Az alábbi grafikon egyrészt azt mutatja, milyen kamatszint mellett mekkora a törlesztőrészlet, az ábra jobb tengelyén mért vonallal pedig azt mutatjuk, hogy ez milyen frankárfolyamnak felel meg. A 10% körüli forinthitel-kamatokkal például úgy járnánk, mint a 260 forintos frankárfolyammal. A puszta forintosítás tehát nem megoldás, hiszen piaci körülmények mellett magasabb törlesztőrészletet eredményez.

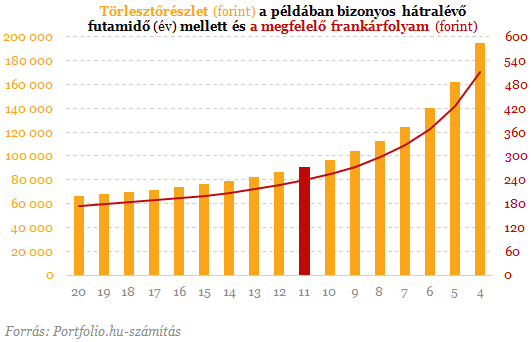

Ugyanígy nem csökkenti, éppen hogy növeli a törlesztőrészletet - és ezzel a devizahitelesek terhét az Orbán Gábor államtitkár által említett futamidő-rövidítési szándék. Ráadásul igencsak meredeken. Olyannyira, hogy a példában szereplő hitel futamidejének 11-ről 6 évre való csökkentése például a jelenlegi 91 ezerről 140 ezer forintra növelné a törlesztőrészletet, Úgy, mintha a frankárfolyam a mostani 240 forintról 369 forintra emelkedne. Egyértelmű tehát: önmagában a futamidő-rövidítés is nonszensz megoldás az adós fizetőképessége szempontjából.

Annak ellenére, hogy sem a forintosítás, sem pedig a futamidő-rövidítés nem jelent megnyugtató megoldást a hitelesek számára a törlesztőrészletek szempontjából, mindkettőnek lehet értelme: előbbi segítségével csökken a lakosság árfolyamkitettsége és stabilizálódhat a fizetési terhe, utóbbi pedig hozzájárulhat a fogyasztást gátló lakossági eladósodottság minél gyorsabb leépítéséhez. Önmagukban azonban nem működnek, és minél inkább él ezekkel a kormány, annál inkább valószínű, hogy más, a törlesztőrészlet csökkentését eredményező intézkedést is tennie kell.

Miért valószínű a végtörlesztés?

A törlesztőrészlet csökkentésére ezért nincs más lehetőség, mint egy piacinál kedvezőbb forintosítási árfolyam és/vagy egy piacinál kedvezőbb kamat alkalmazása. Mivel azonban Varga Mihály nyilatkozata alapján a kormány nem hajlandó a zsebébe nyúlni, szinte kizárt, hogy akár közvetlenül, akár az MNB-n vagy kiválasztott hitelintézete(ke)n keresztül az állam támogatást nyújtson. Nem maradt tehát más hátra, mint egy végtörlesztésszerű megoldás, vagy egy hasonló pénzügyi hatású, csak elnyújtott kamatkorlátozás. Előbbi a tőketartozással együtt csökkenti az adósok törlesztőrészletét, (egyúttal a bankszektor számára komoly követelésleírást és tőkevesztést okoz), utóbbi mindezt éveken keresztül elnyújtva, a kamatfizetéseken keresztül viszi végbe.

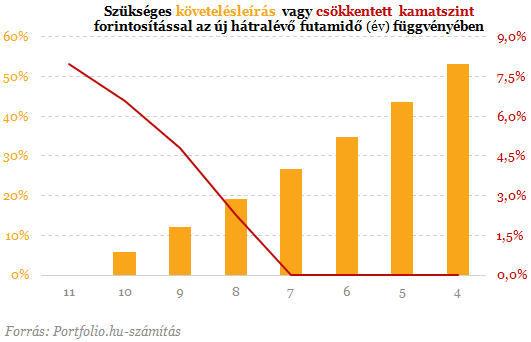

De milyen kedvezményes forintosítási árfolyamot vagy kamatplafont kellene alkalmazniuk a bankoknak, hogy a törlesztőrészlet ne emelkedjen? Ezt mutatja az alábbi ábra a jelenleginél rövidebb futamidő mellett. 7 évre csökkentett hátralévő futamidő esetén már 27%-os követelésleírásra lenne szükség, ha viszont a kamathoz nyúl a kormány, már a 0%-os kamatszint is "túl sok" ahhoz, hogy a törlesztőrészlet ne emelkedjen a futamidő-csökkentéssel járó forintosítás során.

Természetesen e kettő kombinációja (követelésleírás és csökkentett, nem piaci kamatszint) is elképzelhető. Jól látható azonban: ahhoz, hogy a devizaalapú lakáshitelek törlesztőrészlete még csökkenjen is a kormány által tervezett mentőcsomag keretében, a bankok számára egy újabb végtörlesztéssel felérő intézkedéssorozatra lenne szükség akár így, akár úgy. Ennek legalább három jól beazonosítható csoport inná meg közvetlenül is a levét:

1. a mentőcsomagból kimaradó devizahitelesek: nem lakáscélú deviza jelzáloghitelek megmentését például nem tervezi a kormány. Ezek szerződésszáma március végén az MNB adatai szerint 284 ezer volt, szemben a devizaalapú lakáshitelek 226 ezres tömegével. Közgazdaságilag nem indokolható a mellőzésük, hiszen az árfolyamkockázat (ami ráadásul így erősödni fog) és a lakás elvesztésének a kockázata esetükben is fennáll.

2. azok, akik a következő hónapokban szeretnének hitelt felvenni: egy újabb végtörlesztésnek súlyos következményei lennének a hitelpiacon. Elég csak emlékeztetni: a végtörlesztés hónapjaiban szinte leállt a normál hitelezés Magyarországon, és a következő hónapokban is jóval drágább hiteleket adtak a bankok, mint a végtörlesztés előtt.

3. a bankok, amelyek egy végtörlesztésszerű sokk miatt azonnali nagymértékű tőkevesztést szenvednének el, üzletpolitikájuk súlyosan sérülne, hosszú éveken keresztül pedig nem segítenék, hanem jelentősen hátráltatnák a gazdasági növekedést.

Az a mentőcsomag tehát óriási károkat okozna, amely az elmúlt napok kormányzati nyilatkozataiból körvonalazódni látszik. Csak remélhetjük, hogy a legfelső szinten is úgy gondolják, nem kell új végtörlesztéstől tartani.

portfolio.hu

Mit (nem) akarnak a bankok?

Kettőn áll tehát a vásár, és először a bankokon a sor. Olyan csomagot kell összeállítaniuk, amely elnyeri a kérdésben mindig radikális kormány tetszését, de még nem annyira drasztikus megoldás, hogy az pénzügyi érdekeiket komolyan sértse, netán működésüket veszélyeztesse. Nem tudjuk, a bankok miként képzelik el a nagy devizahitel-mentést, de egyben biztosak lehetünk: a 20%-nyi nem teljesítő hitelek esetét leszámítva nem fognak belemenni olyan megoldásba, amely csökkenti hitelköveteléseik értékét, vagyis hair-cuttal jár.

A nem piaci árfolyamon történő végtörlesztés elfogadhatatlan a bankok számára. Barbár, a magánjogi szerződéseket semmibe vevő, nem európai megoldás ez, amely csak azért nem okozott földindulást két évvel ezelőtt, mert 1. a jogosultak mindössze negyede, "a felső 170 ezer" élt vele, 2. a közel 260 milliárd forintos banki veszteség miatt kieső tőkét az anyabankok akkor még nagyvonalúan pótolták. Azóta csak tovább szorult a hurok a bankok nyakán, így az anyabankok nagyvonalúsága most már koránt sem annyira biztos. Meghosszabbította a kormány a bankadót, bevezette a tranzakciós illetéket, és még az is kiderült, hogy a hitelpiac évekkel később sem áll helyre, mint hitték. A bankoknak tehát most egy olyan csomagot kellene összeállítaniuk, amilyet ők a hátuk közepére sem kívánnak.

Mit akar a kormány?

Az elmúlt napok nyilatkozatai alapján a kormány egyre inkább értésre adja a bankoknak, milyen megoldást képzel el. Ezzel az is egyre inkább világossá válik, hogy is kell, hogy kinézzen a kormánynak tetsző csomag, egyúttal milyen akcióra számíthatunk, ha a bankoknak nem sikerül "kompromisszumos" ötletet bedobniuk. Ismerjük már egyrészt a születendő gyermek nemét: a kormány nem devizahitelt akar, a kormány forinthitelt akar Varga Mihály szerint. Tudjuk azt is, hogy a kormány szeretné csökkenteni a hitelek futamidejét, mégpedig "már azt is sikernek" tartaná, ha a felére csökkenne - mondta Orbán Gábor államtitkár. Végül pedig talán nem mondta még ki így senki, de persze, hogy mindennek a törlesztőrészletek csökkentése lenne a célja.

Ez aztán a feladvány! Amennyiben ezt a három célt sikerül úgy elérni, hogy ne kapjon érte közgazdasági Nobel-díjat a kormány, megehetjük a kalapunkat. Megkímélve az Olvasót az annuitás-képlet rejtelmeitől, vegyünk egyszerűen egy olyan frankalapú lakáshitelt, amely most nagyjából átlagosnak számít: a fennálló tartozás 8 millió forint, hátralévő futamideje 11 év, kamata más költségekkel együtt pedig 8%. A jelenlegi frankárfolyam legyen 240 forint. Ez esetben a mostani törlesztőrészlet 91 ezer forint.

Ha a kormány először is forintosítaná szeretné ezt a devizahitelt (minden mást változatlanul hagyva), azzal a 8%-os kamat 10% közelébe ugrana, hiszen devizából forintba megyünk át. Épp szerdán jött ki az MNB adata, miszerint júniusban átlagosan 9,6%-os költséggel adtak piaci alapú lakáshitelt a bankok. Magasabb kamat magasabb törlesztőrészletet jelent: ezzel a példában szereplő hitel törlesztőrészlete 91 ezerről 98 ezer forintra nőne. Az alábbi grafikon egyrészt azt mutatja, milyen kamatszint mellett mekkora a törlesztőrészlet, az ábra jobb tengelyén mért vonallal pedig azt mutatjuk, hogy ez milyen frankárfolyamnak felel meg. A 10% körüli forinthitel-kamatokkal például úgy járnánk, mint a 260 forintos frankárfolyammal. A puszta forintosítás tehát nem megoldás, hiszen piaci körülmények mellett magasabb törlesztőrészletet eredményez.

Ugyanígy nem csökkenti, éppen hogy növeli a törlesztőrészletet - és ezzel a devizahitelesek terhét az Orbán Gábor államtitkár által említett futamidő-rövidítési szándék. Ráadásul igencsak meredeken. Olyannyira, hogy a példában szereplő hitel futamidejének 11-ről 6 évre való csökkentése például a jelenlegi 91 ezerről 140 ezer forintra növelné a törlesztőrészletet, Úgy, mintha a frankárfolyam a mostani 240 forintról 369 forintra emelkedne. Egyértelmű tehát: önmagában a futamidő-rövidítés is nonszensz megoldás az adós fizetőképessége szempontjából.

Annak ellenére, hogy sem a forintosítás, sem pedig a futamidő-rövidítés nem jelent megnyugtató megoldást a hitelesek számára a törlesztőrészletek szempontjából, mindkettőnek lehet értelme: előbbi segítségével csökken a lakosság árfolyamkitettsége és stabilizálódhat a fizetési terhe, utóbbi pedig hozzájárulhat a fogyasztást gátló lakossági eladósodottság minél gyorsabb leépítéséhez. Önmagukban azonban nem működnek, és minél inkább él ezekkel a kormány, annál inkább valószínű, hogy más, a törlesztőrészlet csökkentését eredményező intézkedést is tennie kell.

Miért valószínű a végtörlesztés?

A törlesztőrészlet csökkentésére ezért nincs más lehetőség, mint egy piacinál kedvezőbb forintosítási árfolyam és/vagy egy piacinál kedvezőbb kamat alkalmazása. Mivel azonban Varga Mihály nyilatkozata alapján a kormány nem hajlandó a zsebébe nyúlni, szinte kizárt, hogy akár közvetlenül, akár az MNB-n vagy kiválasztott hitelintézete(ke)n keresztül az állam támogatást nyújtson. Nem maradt tehát más hátra, mint egy végtörlesztésszerű megoldás, vagy egy hasonló pénzügyi hatású, csak elnyújtott kamatkorlátozás. Előbbi a tőketartozással együtt csökkenti az adósok törlesztőrészletét, (egyúttal a bankszektor számára komoly követelésleírást és tőkevesztést okoz), utóbbi mindezt éveken keresztül elnyújtva, a kamatfizetéseken keresztül viszi végbe.

De milyen kedvezményes forintosítási árfolyamot vagy kamatplafont kellene alkalmazniuk a bankoknak, hogy a törlesztőrészlet ne emelkedjen? Ezt mutatja az alábbi ábra a jelenleginél rövidebb futamidő mellett. 7 évre csökkentett hátralévő futamidő esetén már 27%-os követelésleírásra lenne szükség, ha viszont a kamathoz nyúl a kormány, már a 0%-os kamatszint is "túl sok" ahhoz, hogy a törlesztőrészlet ne emelkedjen a futamidő-csökkentéssel járó forintosítás során.

Természetesen e kettő kombinációja (követelésleírás és csökkentett, nem piaci kamatszint) is elképzelhető. Jól látható azonban: ahhoz, hogy a devizaalapú lakáshitelek törlesztőrészlete még csökkenjen is a kormány által tervezett mentőcsomag keretében, a bankok számára egy újabb végtörlesztéssel felérő intézkedéssorozatra lenne szükség akár így, akár úgy. Ennek legalább három jól beazonosítható csoport inná meg közvetlenül is a levét:

1. a mentőcsomagból kimaradó devizahitelesek: nem lakáscélú deviza jelzáloghitelek megmentését például nem tervezi a kormány. Ezek szerződésszáma március végén az MNB adatai szerint 284 ezer volt, szemben a devizaalapú lakáshitelek 226 ezres tömegével. Közgazdaságilag nem indokolható a mellőzésük, hiszen az árfolyamkockázat (ami ráadásul így erősödni fog) és a lakás elvesztésének a kockázata esetükben is fennáll.

2. azok, akik a következő hónapokban szeretnének hitelt felvenni: egy újabb végtörlesztésnek súlyos következményei lennének a hitelpiacon. Elég csak emlékeztetni: a végtörlesztés hónapjaiban szinte leállt a normál hitelezés Magyarországon, és a következő hónapokban is jóval drágább hiteleket adtak a bankok, mint a végtörlesztés előtt.

3. a bankok, amelyek egy végtörlesztésszerű sokk miatt azonnali nagymértékű tőkevesztést szenvednének el, üzletpolitikájuk súlyosan sérülne, hosszú éveken keresztül pedig nem segítenék, hanem jelentősen hátráltatnák a gazdasági növekedést.

Az a mentőcsomag tehát óriási károkat okozna, amely az elmúlt napok kormányzati nyilatkozataiból körvonalazódni látszik. Csak remélhetjük, hogy a legfelső szinten is úgy gondolják, nem kell új végtörlesztéstől tartani.

portfolio.hu

További hírek a kategóriából...

Sikeresen indult az azonnali átutalási rendszer

Sikeresen indult hétfőn az azonnali átutalási rendszer, amely dinamizálja a magyar gazdaságot - mondta a Magyar Nemzeti Bank (MNB) sajtótájékoztatóján Budapesten Patai Mihály, a jegybank alelnöke.

A rideg piacon sem fázott meg az OTP Egészségpénztár

A tavalyi év folyamán kifizetődőtek az OTP Egészségpénztár erőfeszítései a fejlesztések, valamint az új szolgáltatások bevezetése terén, hiszen a pénztár történetének egyik legsikeresebb időszaka volt 2019. A befizetések összege még a munkáltatói befizetések visszaesése ellenére is 2,6 százalékkal növekedett, míg a kifizetések összege több mint 5 százalékkal haladta meg az egy évvel korábbi összeget. A kifizetések növekedésében egyre nagyobb szerepet játszanak az egészségügyi ellátások és szűrések, a lakáshitel támogatása valamint gyermek születéséhez és neveléséhez kötődő ellátások is. Vagyis az OTP Egészségpénztár valóban egészséges.

Márciustól drágulnak a változó kamatú lakáshitelek

Február 26-án 0,75 százalékra emelkedett a 12 havi BUBOR, ami sok százezer lakáshiteles havi törlesztőjét emelheti meg 1-2 ezer forinttal, mivel a változó kamatozású hitelek kamatának megállapításakor gyakran ezt tekintik referenciának - hívja fel a figyelmet a Bankmonitor.hu.