2024.11.26 | Kedd

Virág napja

Megneszeltek valamit? Kik shortolják az OTP-részvényeket?

2013.07.31

Bank

195

Tavaly ősz óta folyamatosan növöget az OTP árfolyamának esésére játszó intézményi pozíciók értéke, de júniusban és júliusban különösen megnőtt. Két új szereplő is megjelent a piacon, az egyik nem sokkal a nagy áresések előtt. A BÉT-en is sok milliárd forint az OTP-részvény határidős kötésállománya.

Az OTP közelmúltbeli zuhanása közben minden bizonnyal sok kis- és nagybefektető volt, akik korán kapcsoltak és a részvény eséséből igyekeztek profitálni. Mások viszont örültek, hogy olcsón vásárolhatnak a papírból. Azoknak a napoknak a történéseit, a nagy forgalmat nemcsak Csányi Sándor eladásai magyarázzák, más átrendeződések is voltak.

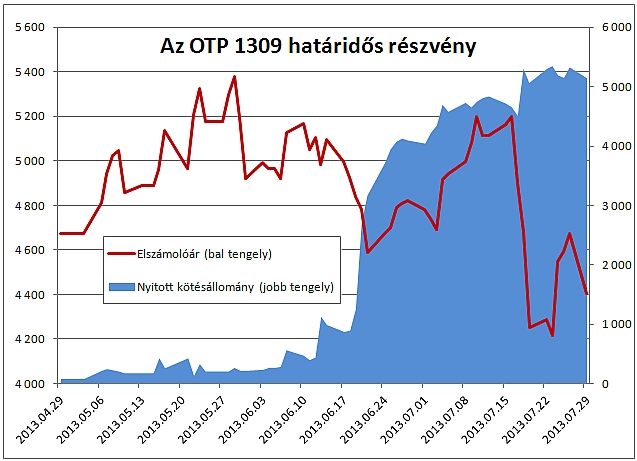

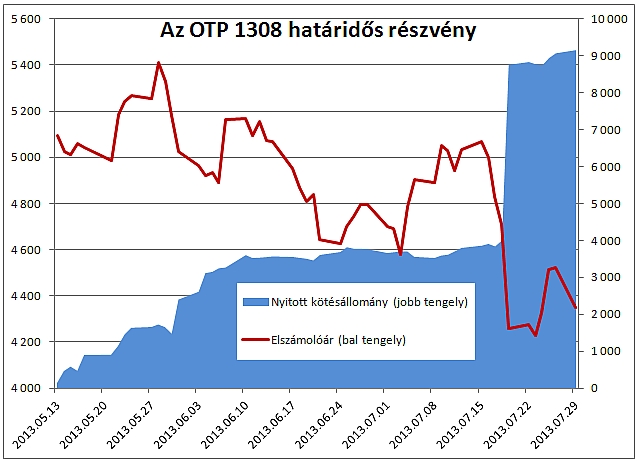

Pont a fekete pénteken volt a kifutás

Ha megnézzük az OTP részvényeinek határidős piacát, azt látjuk, hogy épp a papír fekete péntekjén, július 19-én futott ki, járt le a júliusi határidős kontraktus. Ekkor a piac szereplői közül a határidős eladóknak le kell szállítaniuk a korábban eladott részvényeket, a vevőknek pedig effektíve meg kell azokat vásárolniuk, hacsak nem zárják le időben pozícióikat.

Ezért is lehetett, hogy a júliusi lejáratú határidős sorozat forgalma az átlagosnak mintegy tízszerese, több mint ötmilliárd forint volt egyetlen napon. Az ekkor lejárt 8400 nyitott kontraktus ugyanakkor majdnem teljes egészében meghosszabbodott, megjelent a többi határidőnél, az augusztusi, szeptemberi és októberi határidők nyitott kötésállománya összesen csaknem nyolcezer kontraktussal nőtt meg aznap. (Egy kontraktus a definíció szerint 20 000 forint össznévértéknek megfelelő részvénynek felel meg, mivel egy papír 100 forintos, azaz egy kontraktus 200 darab részvény, jelenleg 800-900 ezer forint. )

Minden eladóhoz kell egy vevő

A július 30-i adatok szerint a három határidőre összesen 17 976 OTP-kontraktus volt nyitott, ez 3,595 millió részvényt, nagyjából 15,8 milliárd forintot jelent. (Összehasonlításképpen, BUX-indexre csak 8,9 milliárd forint értékű nyitott üzlet volt érvényben aznap, 48,6 ezer kontraktus.) Minden ilyen üzlet mögött van azonban egy eladó és egy vevő egyaránt. A vevő nyilván a részvény áremelkedésére fogad, az eladó, a „shortos” pedig az áresésre. (A most határidőre eladott részvényt ugyanis később olcsóbban szeretné visszavásárolni.)

Mivel a határidős részvények kereskedelmében a teljesítés fizikai szállítással történik, és az üzletkötéskor biztosítékokat kell letenni, a tipikus kisbefektetők számára egyszerűbbek lehetnek a certifikátok. Ha valaki eső OTP-re szeretne játszani, akkor egy OTP turbo short certifikát megvásárlásával ezt megteheti, és nem kell alapletéttel meg esetleg fizikai szállítással bajlódnia. A certifikátoknak is vannak azonban hátrányai, van lejáratuk és megújítási kockázatuk, illetve „kiütődhetnek”, illetve költségesek.

Ő a legnagyobb shortoló

Tavaly ősztől az európai szabályok alapján a magyar részvények short-állományát is közzé kell tenniük a nagybefektetőknek. A PSZÁF által gyűjtött adatokból megállapítható, hogy a legnagyobb OTP-shortoló a Landsowne Partners nevű külföldi alapkezelő, épp július elején növelte a teljes OTP alaptőke 1,56 százalékáról 1,61 százalékára short-állományát. Azt azonban nem lehet mondani, hogy mániákusan mindig csak shortolna, mert „long only”, csak vételi pozíciókban utazó alapjai is vannak.

Érdekes, hogy az osztrák bankokat kevésbé szeretik shortolni. A hasonló osztrák információs rendszer tanúsága szerint például csak egy cég, a Wellington Managment Company shortolta a Raiffeisen Bank International AG részvényeit, november elsején a tőke 0,54 százalékáig. Az Erste Bank AG-nál pedig egyáltalán nem volt nyoma ilyen műveletnek. Persze az is igaz, hogy azok a bankok nagyobbak, így nagyobb tőke kellhet ahhoz, hogy a shortolók elérjék a bejelentési küszöböt.

Jókor érkezett a versenyző

Az OTP-re visszatérve, tavaly novemberben még csak pár cég jelentette be a short állományát, összesen a tőke 3,1 százalékáig. Márciusig ez csak szerényen, 3,4 százalékra nőtt, áprilisra 3,9-re, májusban pedig nem volt új bejelentés. (Az azonos cégek új bejelentései nem adandók össze, az új felülírja a régit. A cégek időnként csökkentik, majd esetleg újra növelik állományukat vagy fordítva.)

A június végi állapot szerint már az alaptőke 4,2 százalékát shortolta öt cég, július végén pedig 5,3 százalék volt ez a szám. Július elsején újabb szereplő érkezett, Steadfast Capital Management LP néven, mindjárt a bank tőkéjének 0,5 százalékát jelentette be. Július 19-i dátummal pedig már a pozíció csökkentését jelentette be.

Kötvényeket fedezni?

Ha tényleg aznap adott el, akkor akár nagyon ügyes is lehetett, mert akkor volt a nagy zuhanás, az árfolyam rövid időre 4000 forint alá is benézett. A másik új szereplő, a Lone Pine Capital LLC a következő tőzsdenapon, 22-én jelentette be színre lépését.

Piaci szereplők szerint egyébként több intézményi befektető, amely az OTP devizás kötvényeiből vásárolt, az ezekkel kapcsolatos kockázatok fedezésére is szokott OTP-részvényeket shortolni.

privatbankar.hu

Pont a fekete pénteken volt a kifutás

Ha megnézzük az OTP részvényeinek határidős piacát, azt látjuk, hogy épp a papír fekete péntekjén, július 19-én futott ki, járt le a júliusi határidős kontraktus. Ekkor a piac szereplői közül a határidős eladóknak le kell szállítaniuk a korábban eladott részvényeket, a vevőknek pedig effektíve meg kell azokat vásárolniuk, hacsak nem zárják le időben pozícióikat.

Ezért is lehetett, hogy a júliusi lejáratú határidős sorozat forgalma az átlagosnak mintegy tízszerese, több mint ötmilliárd forint volt egyetlen napon. Az ekkor lejárt 8400 nyitott kontraktus ugyanakkor majdnem teljes egészében meghosszabbodott, megjelent a többi határidőnél, az augusztusi, szeptemberi és októberi határidők nyitott kötésállománya összesen csaknem nyolcezer kontraktussal nőtt meg aznap. (Egy kontraktus a definíció szerint 20 000 forint össznévértéknek megfelelő részvénynek felel meg, mivel egy papír 100 forintos, azaz egy kontraktus 200 darab részvény, jelenleg 800-900 ezer forint. )

Minden eladóhoz kell egy vevő

A július 30-i adatok szerint a három határidőre összesen 17 976 OTP-kontraktus volt nyitott, ez 3,595 millió részvényt, nagyjából 15,8 milliárd forintot jelent. (Összehasonlításképpen, BUX-indexre csak 8,9 milliárd forint értékű nyitott üzlet volt érvényben aznap, 48,6 ezer kontraktus.) Minden ilyen üzlet mögött van azonban egy eladó és egy vevő egyaránt. A vevő nyilván a részvény áremelkedésére fogad, az eladó, a „shortos” pedig az áresésre. (A most határidőre eladott részvényt ugyanis később olcsóbban szeretné visszavásárolni.)

Mivel a határidős részvények kereskedelmében a teljesítés fizikai szállítással történik, és az üzletkötéskor biztosítékokat kell letenni, a tipikus kisbefektetők számára egyszerűbbek lehetnek a certifikátok. Ha valaki eső OTP-re szeretne játszani, akkor egy OTP turbo short certifikát megvásárlásával ezt megteheti, és nem kell alapletéttel meg esetleg fizikai szállítással bajlódnia. A certifikátoknak is vannak azonban hátrányai, van lejáratuk és megújítási kockázatuk, illetve „kiütődhetnek”, illetve költségesek.

Ő a legnagyobb shortoló

Tavaly ősztől az európai szabályok alapján a magyar részvények short-állományát is közzé kell tenniük a nagybefektetőknek. A PSZÁF által gyűjtött adatokból megállapítható, hogy a legnagyobb OTP-shortoló a Landsowne Partners nevű külföldi alapkezelő, épp július elején növelte a teljes OTP alaptőke 1,56 százalékáról 1,61 százalékára short-állományát. Azt azonban nem lehet mondani, hogy mániákusan mindig csak shortolna, mert „long only”, csak vételi pozíciókban utazó alapjai is vannak.

Érdekes, hogy az osztrák bankokat kevésbé szeretik shortolni. A hasonló osztrák információs rendszer tanúsága szerint például csak egy cég, a Wellington Managment Company shortolta a Raiffeisen Bank International AG részvényeit, november elsején a tőke 0,54 százalékáig. Az Erste Bank AG-nál pedig egyáltalán nem volt nyoma ilyen műveletnek. Persze az is igaz, hogy azok a bankok nagyobbak, így nagyobb tőke kellhet ahhoz, hogy a shortolók elérjék a bejelentési küszöböt.

Jókor érkezett a versenyző

Az OTP-re visszatérve, tavaly novemberben még csak pár cég jelentette be a short állományát, összesen a tőke 3,1 százalékáig. Márciusig ez csak szerényen, 3,4 százalékra nőtt, áprilisra 3,9-re, májusban pedig nem volt új bejelentés. (Az azonos cégek új bejelentései nem adandók össze, az új felülírja a régit. A cégek időnként csökkentik, majd esetleg újra növelik állományukat vagy fordítva.)

A június végi állapot szerint már az alaptőke 4,2 százalékát shortolta öt cég, július végén pedig 5,3 százalék volt ez a szám. Július elsején újabb szereplő érkezett, Steadfast Capital Management LP néven, mindjárt a bank tőkéjének 0,5 százalékát jelentette be. Július 19-i dátummal pedig már a pozíció csökkentését jelentette be.

Kötvényeket fedezni?

Ha tényleg aznap adott el, akkor akár nagyon ügyes is lehetett, mert akkor volt a nagy zuhanás, az árfolyam rövid időre 4000 forint alá is benézett. A másik új szereplő, a Lone Pine Capital LLC a következő tőzsdenapon, 22-én jelentette be színre lépését.

Piaci szereplők szerint egyébként több intézményi befektető, amely az OTP devizás kötvényeiből vásárolt, az ezekkel kapcsolatos kockázatok fedezésére is szokott OTP-részvényeket shortolni.

privatbankar.hu

További hírek a kategóriából...

Sikeresen indult az azonnali átutalási rendszer

Sikeresen indult hétfőn az azonnali átutalási rendszer, amely dinamizálja a magyar gazdaságot - mondta a Magyar Nemzeti Bank (MNB) sajtótájékoztatóján Budapesten Patai Mihály, a jegybank alelnöke.

A rideg piacon sem fázott meg az OTP Egészségpénztár

A tavalyi év folyamán kifizetődőtek az OTP Egészségpénztár erőfeszítései a fejlesztések, valamint az új szolgáltatások bevezetése terén, hiszen a pénztár történetének egyik legsikeresebb időszaka volt 2019. A befizetések összege még a munkáltatói befizetések visszaesése ellenére is 2,6 százalékkal növekedett, míg a kifizetések összege több mint 5 százalékkal haladta meg az egy évvel korábbi összeget. A kifizetések növekedésében egyre nagyobb szerepet játszanak az egészségügyi ellátások és szűrések, a lakáshitel támogatása valamint gyermek születéséhez és neveléséhez kötődő ellátások is. Vagyis az OTP Egészségpénztár valóban egészséges.

Márciustól drágulnak a változó kamatú lakáshitelek

Február 26-án 0,75 százalékra emelkedett a 12 havi BUBOR, ami sok százezer lakáshiteles havi törlesztőjét emelheti meg 1-2 ezer forinttal, mivel a változó kamatozású hitelek kamatának megállapításakor gyakran ezt tekintik referenciának - hívja fel a figyelmet a Bankmonitor.hu.