2024.11.26 | Kedd

Virág napja

Mennyit buktak valójában a devizahitelesek?

2013.07.24

Bank

187

Magyarországon nem csupán a közvélemény, hanem döntéshozóink is kész tényként kezelik, hogy a devizahitelt felvevők - lényegi differenciálás nélkül - brutális veszteséget szenvedtek el a forint árfolyamváltozása következtében. Az alábbiakban megpróbáljuk számszerűsíteni ezt az elszenvedett veszteséget, de előtte néhány szót a deviza- illetve forinthitelek különbözőségéről.

Devizahitelezés tipikusan azokban az országokban terjedt el, ahol a belföldi kamatszint szignifikánsan magasabb volt, mint valamilyen idegen devizában elérhető. A kamatszintek eltérésének sok oka lehet, de az első helyen áll az inflációs ráták különbözősége, az alábbi példában kizárólag erre koncentrálunk.

Fiktív példánk egy 20 éves futamidejű, annuitásos metódussal kiszámolt (a futamidő alatt változatlan nominális) törlesztő részletű hitel, valamint két ország devizájában lehet eladósodni: A ország (saját) és B ország (külföld) devizájában. Mindkét országban nulla a reálkamat szint, A ország inflációja 10%, B országé nulla, ebből fakadóan A országban a nominális kamatszint 10%, B országban pedig 0%. A devizák közötti vásárlóerő-paritás a futamidő alatt végig változatlan, azaz A ország devizája évente 10%-kal leértékelődik, minden egyéb tényező változatlan, vagy indifferens.

Fontos tudni ezeket

A saját és idegen devizában való hitelfelvételről szóló döntésben sok faktor játszik szerepet (pl. vállalunk-e árfolyamkockázatot), de egy nagyon fontos, lényegében meghatározó szempont az, hogy a kétféle hitelnél a futamidő alatt különbözik a reálterhek (inflációtól megtisztított fizetendő törlesztések) belső eloszlása. Míg az idegen devizában való hitelezésnél ez teljesen egyenletesen oszlik meg a 20 éves futamidő alatt, úgy saját devizában való hitel esetén a terhek a futamidő elejére koncentrálódnak. A különbség akárhonnan nézzük, meglehetősen drasztikus: a belföldi devizában történő hitel első törlesztőrészlete több mint duplája az idegen devizában megvalósuló hitelének. Hangsúlyozzuk, hogy az idegen devizában való hitel reálterheinek belső eloszlása nem torz, teljesen egyenletes, míg a hazai deviza esetén az első részlet (reál)terhe több, mint hatszorosa az utolsóénak.

A fentiekből persze az is látszik, hogy az idegen devizában történő hitelfelvétel esetén (a korábban feltételezett változatlan vásárlóerő-paritás fennmaradása mellett) a belföldi devizában fizetendő törlesztőrészlet évről évre emelkedik, az utolsó évben már több mint hatszorosa az első évben fizetendőnek. Ez azonban kizárólag az eltérő inflációnak köszönhető, az utolsó részlet árán ugyanúgy egy kecskét tudunk venni, hiába hatszor annyi, mint az elsőn, és - hangsúlyozottan - változatlan reálbérek mellett ugyanannyi munkaegységet kell teljesíteni érte, a jövedelemnek a teljes futamidő alatt változatlan hányadát kell törlesztésre fordítani. A kétféle hiteltípus különbözőségéből fakad, hogy teljesen más ívet ír le a tőketartozás alakulása. Devizahitelezés esetén, noha a tartalmi (reálértéken vett) tartozás folyamatosan, lineárisan csökken, a nominális tartozás igen sokáig még nő is. (Példánkban a 15. év végén, miközben már megszabadultunk a hitel 75%-ától, még mindig többel tartozunk, mint amennyit felvettünk.)

A fenti példa A és B országgal természetesen fiktív, ilyen sehol sincs, és sehol sem lesz a világban, nincsen változatlan, ráadásul 0 reálkamat szint, nincs változatlan vásárlóerő-paritás, stb., csupán azt kívánta érzékeltetni a példa, hogy érdemben eltérő inflációs környezetben - devizahitel esetén - a futamidő előre haladtával teljesen normális a nominális terhek növekedése, ami nem rendkívüli esemény, hanem a rendszer belső, immanens része.

Most nézzük meg a Magyarországi devizahitelezés helyzetét!

Az ingatlan fedezetű devizahitelezés érdemben 2003-ban indult, és lényegében 2008. év végén meg is szűnt, így ezzel a hat éves időszakkal foglalkozunk.

Az trivialitás, hogy egy devizahitelesnek az a jó, ha a forint erősödik, és az a rossz, ha gyengül. Ez azonban nem jelenti azt, hogy a forintgyengülés az veszteséget jelent neki a forinthitel felvételéhez képest, a kérdés a gyengülés mértékén van. Arról semmiképpen nem feledkezhetünk meg, hogy a devizahitelek kamata érdemben alacsonyabb a forint hitelekénél, azaz ha egy adott időszakban változatlan az árfolyam, akkor a devizahitelt felvevő a kamatkülönbözet mértékével egyező megtakarításra (haszonra) tesz szert.

Amennyiben a leértékelődés mértéke megegyezik a kamatkülönbözetével, akkor nullszaldós a devizahitel felvevő haszna, ha pedig a leértékelődés ennél is nagyobb, akkor az már mínuszos, de a veszteség mértéke nem a leértékelődés, hanem a nominális leértékelődés mértéke mínusz a nominális kamatdifferencia mértéke.

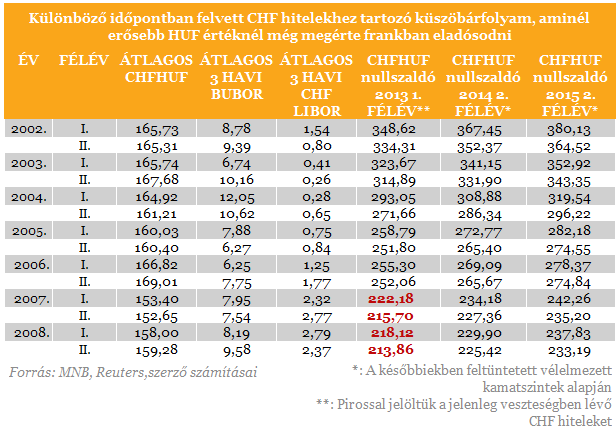

Fontos még, hogy a devizahiteleket ne homogén masszaként kezeljük, hanem az eltelt idő és a folyósításkor érvényes árfolyam szerint differenciáltan!

Az alábbi táblákban féléves kötegelésben mutatjuk be a devizahitelesek jelenlegi pozícióját, a még fennálló tőketartozás vonatkozásában.

Néhány megjegyzés a fenti táblákhoz:

- féléves átlagokkal számoltunk, de előfordultak jelentős tüskék is fél éven belül, így egy adott konkrét esetben akár jelentős eltérés is lehet

- nem számoltunk a deviza vételi/eladási árfolyam különbségével, ez a nullszaldós pontot - bankfüggő mértékben - mindenképpen lefelé mozdítja el

- szintén nem számoltunk azzal a hatással, hogy ha lett volna a vizsgált időszakban forintalapú piaci ingatlanfinanszírozás, ott az érvényesített kamatfelár nagy valószínűséggel (szinte bizonyosan) alacsonyabb lett volna a devizahiteleknél alkalmazottnál.

A táblákból a fenti megszorítások ellenére is jól látszik, hogy az euro alapú devizahiteleknél (a mostani árfolyamszint környékén) semmilyen esetben sem beszélhetünk devizahitelesek veszteségéről, a svájci frank esetében bizonyos időszakban azonban igen (2007-2008-ban felvett hitelek esetén), de a köztudatban elterjedtnél jóval szerényebb mértékűről.

(Az írásban előforduló számtalan egyszerűsítés a közérthetőség érdekében történt, ezért elnézést kérek.)

Orehóczki László

Argenta Zrt., vezető

portfolio.hu

Fiktív példánk egy 20 éves futamidejű, annuitásos metódussal kiszámolt (a futamidő alatt változatlan nominális) törlesztő részletű hitel, valamint két ország devizájában lehet eladósodni: A ország (saját) és B ország (külföld) devizájában. Mindkét országban nulla a reálkamat szint, A ország inflációja 10%, B országé nulla, ebből fakadóan A országban a nominális kamatszint 10%, B országban pedig 0%. A devizák közötti vásárlóerő-paritás a futamidő alatt végig változatlan, azaz A ország devizája évente 10%-kal leértékelődik, minden egyéb tényező változatlan, vagy indifferens.

Fontos tudni ezeket

A saját és idegen devizában való hitelfelvételről szóló döntésben sok faktor játszik szerepet (pl. vállalunk-e árfolyamkockázatot), de egy nagyon fontos, lényegében meghatározó szempont az, hogy a kétféle hitelnél a futamidő alatt különbözik a reálterhek (inflációtól megtisztított fizetendő törlesztések) belső eloszlása. Míg az idegen devizában való hitelezésnél ez teljesen egyenletesen oszlik meg a 20 éves futamidő alatt, úgy saját devizában való hitel esetén a terhek a futamidő elejére koncentrálódnak. A különbség akárhonnan nézzük, meglehetősen drasztikus: a belföldi devizában történő hitel első törlesztőrészlete több mint duplája az idegen devizában megvalósuló hitelének. Hangsúlyozzuk, hogy az idegen devizában való hitel reálterheinek belső eloszlása nem torz, teljesen egyenletes, míg a hazai deviza esetén az első részlet (reál)terhe több, mint hatszorosa az utolsóénak.

A fentiekből persze az is látszik, hogy az idegen devizában történő hitelfelvétel esetén (a korábban feltételezett változatlan vásárlóerő-paritás fennmaradása mellett) a belföldi devizában fizetendő törlesztőrészlet évről évre emelkedik, az utolsó évben már több mint hatszorosa az első évben fizetendőnek. Ez azonban kizárólag az eltérő inflációnak köszönhető, az utolsó részlet árán ugyanúgy egy kecskét tudunk venni, hiába hatszor annyi, mint az elsőn, és - hangsúlyozottan - változatlan reálbérek mellett ugyanannyi munkaegységet kell teljesíteni érte, a jövedelemnek a teljes futamidő alatt változatlan hányadát kell törlesztésre fordítani. A kétféle hiteltípus különbözőségéből fakad, hogy teljesen más ívet ír le a tőketartozás alakulása. Devizahitelezés esetén, noha a tartalmi (reálértéken vett) tartozás folyamatosan, lineárisan csökken, a nominális tartozás igen sokáig még nő is. (Példánkban a 15. év végén, miközben már megszabadultunk a hitel 75%-ától, még mindig többel tartozunk, mint amennyit felvettünk.)

A fenti példa A és B országgal természetesen fiktív, ilyen sehol sincs, és sehol sem lesz a világban, nincsen változatlan, ráadásul 0 reálkamat szint, nincs változatlan vásárlóerő-paritás, stb., csupán azt kívánta érzékeltetni a példa, hogy érdemben eltérő inflációs környezetben - devizahitel esetén - a futamidő előre haladtával teljesen normális a nominális terhek növekedése, ami nem rendkívüli esemény, hanem a rendszer belső, immanens része.

Most nézzük meg a Magyarországi devizahitelezés helyzetét!

Az ingatlan fedezetű devizahitelezés érdemben 2003-ban indult, és lényegében 2008. év végén meg is szűnt, így ezzel a hat éves időszakkal foglalkozunk.

Az trivialitás, hogy egy devizahitelesnek az a jó, ha a forint erősödik, és az a rossz, ha gyengül. Ez azonban nem jelenti azt, hogy a forintgyengülés az veszteséget jelent neki a forinthitel felvételéhez képest, a kérdés a gyengülés mértékén van. Arról semmiképpen nem feledkezhetünk meg, hogy a devizahitelek kamata érdemben alacsonyabb a forint hitelekénél, azaz ha egy adott időszakban változatlan az árfolyam, akkor a devizahitelt felvevő a kamatkülönbözet mértékével egyező megtakarításra (haszonra) tesz szert.

Amennyiben a leértékelődés mértéke megegyezik a kamatkülönbözetével, akkor nullszaldós a devizahitel felvevő haszna, ha pedig a leértékelődés ennél is nagyobb, akkor az már mínuszos, de a veszteség mértéke nem a leértékelődés, hanem a nominális leértékelődés mértéke mínusz a nominális kamatdifferencia mértéke.

Fontos még, hogy a devizahiteleket ne homogén masszaként kezeljük, hanem az eltelt idő és a folyósításkor érvényes árfolyam szerint differenciáltan!

Az alábbi táblákban féléves kötegelésben mutatjuk be a devizahitelesek jelenlegi pozícióját, a még fennálló tőketartozás vonatkozásában.

Néhány megjegyzés a fenti táblákhoz:

- féléves átlagokkal számoltunk, de előfordultak jelentős tüskék is fél éven belül, így egy adott konkrét esetben akár jelentős eltérés is lehet

- nem számoltunk a deviza vételi/eladási árfolyam különbségével, ez a nullszaldós pontot - bankfüggő mértékben - mindenképpen lefelé mozdítja el

- szintén nem számoltunk azzal a hatással, hogy ha lett volna a vizsgált időszakban forintalapú piaci ingatlanfinanszírozás, ott az érvényesített kamatfelár nagy valószínűséggel (szinte bizonyosan) alacsonyabb lett volna a devizahiteleknél alkalmazottnál.

A táblákból a fenti megszorítások ellenére is jól látszik, hogy az euro alapú devizahiteleknél (a mostani árfolyamszint környékén) semmilyen esetben sem beszélhetünk devizahitelesek veszteségéről, a svájci frank esetében bizonyos időszakban azonban igen (2007-2008-ban felvett hitelek esetén), de a köztudatban elterjedtnél jóval szerényebb mértékűről.

(Az írásban előforduló számtalan egyszerűsítés a közérthetőség érdekében történt, ezért elnézést kérek.)

Orehóczki László

Argenta Zrt., vezető

portfolio.hu

További hírek a kategóriából...

Sikeresen indult az azonnali átutalási rendszer

Sikeresen indult hétfőn az azonnali átutalási rendszer, amely dinamizálja a magyar gazdaságot - mondta a Magyar Nemzeti Bank (MNB) sajtótájékoztatóján Budapesten Patai Mihály, a jegybank alelnöke.

A rideg piacon sem fázott meg az OTP Egészségpénztár

A tavalyi év folyamán kifizetődőtek az OTP Egészségpénztár erőfeszítései a fejlesztések, valamint az új szolgáltatások bevezetése terén, hiszen a pénztár történetének egyik legsikeresebb időszaka volt 2019. A befizetések összege még a munkáltatói befizetések visszaesése ellenére is 2,6 százalékkal növekedett, míg a kifizetések összege több mint 5 százalékkal haladta meg az egy évvel korábbi összeget. A kifizetések növekedésében egyre nagyobb szerepet játszanak az egészségügyi ellátások és szűrések, a lakáshitel támogatása valamint gyermek születéséhez és neveléséhez kötődő ellátások is. Vagyis az OTP Egészségpénztár valóban egészséges.

Márciustól drágulnak a változó kamatú lakáshitelek

Február 26-án 0,75 százalékra emelkedett a 12 havi BUBOR, ami sok százezer lakáshiteles havi törlesztőjét emelheti meg 1-2 ezer forinttal, mivel a változó kamatozású hitelek kamatának megállapításakor gyakran ezt tekintik referenciának - hívja fel a figyelmet a Bankmonitor.hu.