2024.09.28 | Szombat

Vencel napja

Friss adatok: totális bukásra állnak a frankhitelek

2013.06.24

Egyéb hírek

141

Friss adatok: totális bukásra állnak a frankhitelek

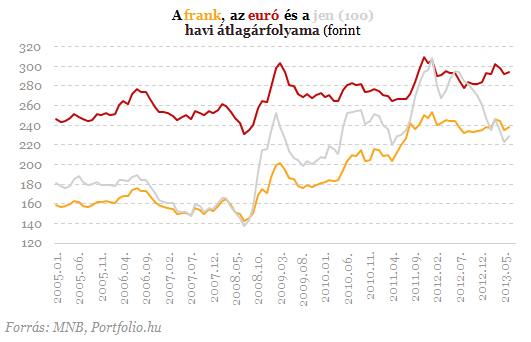

Az euró 290 és 300 forint között, a svájci frank pedig 235 és 245 forint között hullámzott az év első felében. A jen viszont erőteljesen gyengült a magyar fizetőeszközzel szemben, kedvező helyzetbe hozva a jenhiteleseket. A friss árfolyammozgásokat, illetve az árfolyamrögzítést is figyelembe véve vajon jobb lett volna inkább forintban eladósodnia a sok százezer devizahitelesnek? Ezúttal is megvizsgáltuk a kérdést pusztán a törlesztőrészletek szempontjából. Az alábbi fő következtetésekre jutottunk:

Az euró 290 és 300 forint között, a svájci frank pedig 235 és 245 forint között hullámzott az év első felében. A jen viszont erőteljesen gyengült a magyar fizetőeszközzel szemben, kedvező helyzetbe hozva a jenhiteleseket. A friss árfolyammozgásokat, illetve az árfolyamrögzítést is figyelembe véve vajon jobb lett volna inkább forintban eladósodnia a sok százezer devizahitelesnek? Ezúttal is megvizsgáltuk a kérdést pusztán a törlesztőrészletek szempontjából. Az alábbi fő következtetésekre jutottunk:

Az euró 290 és 300 forint között, a svájci frank pedig 235 és 245 forint között hullámzott az év első felében. A jen viszont erőteljesen gyengült a magyar fizetőeszközzel szemben, kedvező helyzetbe hozva a jenhiteleseket. A friss árfolyammozgásokat, illetve az árfolyamrögzítést is figyelembe véve vajon jobb lett volna inkább forintban eladósodnia a sok százezer devizahitelesnek? Ezúttal is megvizsgáltuk a kérdést pusztán a törlesztőrészletek szempontjából. Az alábbi fő következtetésekre jutottunk:

- egyre több olyan devizahitel található az átlagos kamatozásúak között is, amelyek rosszabb választásnak bizonyultak a piaci forinthitelekkel szemben az eddig kifizetett törlesztőrészletek alapjánÂ

- ez leginkább a 2008 nyarán, nagyon erős forint mellett eladósodottakra igaz

- a devizahitelesek közül általában a jen- és euróhitelesek fizették ki eddig a legkisebb törlesztőrészletet, most pedig a jen gyengülése miatt a jenhitelesek állnak a legjobban

- az árfolyamgát az euróhiteleseknél a válság előtti, a frankhiteleseknél pedig a 2009-es szint közelébe hozza le a törlesztőrészletet, míg a jenhiteleseknél megemeli azt.

A befolyásoló tényezők

Példáinkban frank-, euró-, jen- és forinthiteleket hasonlítottunk össze. Ennek során a következő állandó feltételezésekkel éltünk:

1. a hitelek futamideje 20 év,

2. a hitelek folyósítási összege 8 millió forint volt,

3. a hitelek törlesztési módja normál annuitásos,

4. a hitelek rendszeres (nem kamatjellegű) költsége minden esetben 1,5% (becslés),

5. a forinthitelek piaci kamatozásúak (állami támogatás nélküliek),

6. májusra és júniusra a legfrissebb (áprilisi) kamatadattal, és júniusra a 20-áig terjedő időszak átlagárfolyamaival számoltunk. Magát az összehasonlítást pedig a változó tényezők teszik lehetővé, amelyek a következők:

1. a hitelek felvételének időpontja (mikor melyiket érte meg?),

2. a devizahitelek folyósítási és törlesztési árfolyama (milyen árfolyam mellett kellett volna?),

3. a hitelek átlagos kamatszintjének változása. Az alábbiakban e változó tényezőket vesszük végig röviden, majd bemutatjuk számításaink eredményét.

A hitelek felvételének időpontja

A devizahitelek csaknem 100%-át 2004 eleje és 2010 augusztusa között folyósították a magyar bankok, azóta ugyanis csak nagyon szigorú feltételek (pl. a minimálbér 15-szörösére rúgó devizajövedelem) mellett lehet ilyet jelzálogfedezettel felvenni. A frank- és jenhitelek döntő részét a válság 2008. őszi kirobbanása előtt (jenhitelt csak 2007 szeptemberétől), az euróhitelek jelentős hányadát pedig 2009-2010-ben folyósították. A forinthitelek folyósítása (a végtörlesztési időszakot leszámítva) egyenletesen alacsony volt.

A devizahitelek folyósítási és törlesztési árfolyama

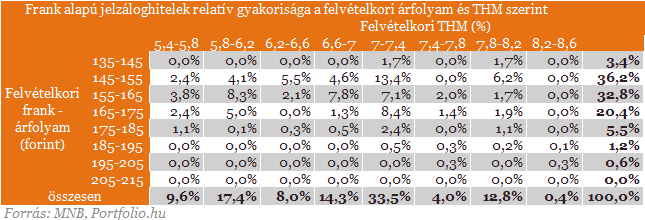

A frankhitelek 93%-át 175 forintos frankárfolyam alatt vették fel az ügyfelek, szemben a mostani 240 körüli árfolyammal. Az euróhiteleknél 260-280 forint volt a jellemző folyósítási árfolyam a mostani 290 forint fölötti szint helyett, a jenhitelek nagy része pedig 1,4-1,8 forint között került folyósításra, szemben a mostani 2,3 forint körüli árfolyammal. Az azóta bekövetkezett árfolyamemelkedés tehát a devizahitelesek többségénél mind a három deviza esetében jelentős. A jenhitelesek örömére az év elején bejelentett japán monetáris politikai lazítás tovább gyengítette a japán fizetőeszközt egy másfél éve tartó gyengülési hullámot felerősítve. Végül a forinthitel nagy előnye, hogy az árfolyamkockázattal nem kell számolni.

A hitelek átlagos kamatszintjének változása

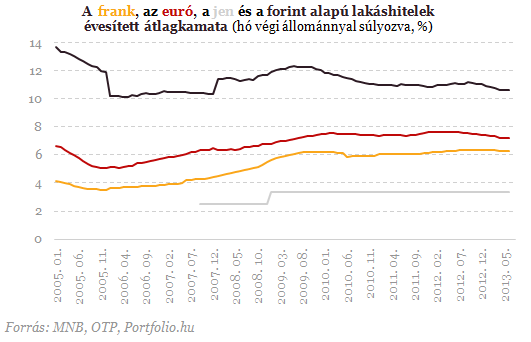

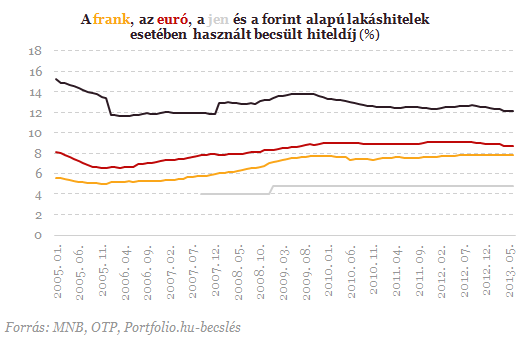

A kamatszint szempontjából viszont épp a piaci forinthitelek bizonyultak a legrosszabb választásnak, hiszen még ma is csaknem 5 százalékponttal magasabb ezek átlagkamata, mint a frankhiteleké. Figyelembe kell venni azonban a devizahitelek kamatemelkedését is: 2007 szeptemberéhez képest például ma a meglévő frankhitelek átlagkamata 2,0, az euróhiteleké és a jenhiteleké 0,9, százalékponttal magasabb. Némi növekedés (több mint 0,2 százalékpontos) a forinthiteleknél is történt. A kamatemeléseknek jellemzően egy nagyobb (2009-es) és egy kisebb (2012-es) hulláma volt, azóta kis mértékben csökkent a kamatszint.

Egy példa

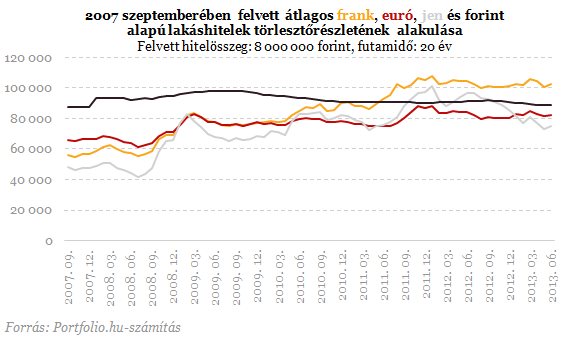

Az említett tényezőket figyelembe véve megnéztük a 2007 szeptemberében felvett, csupán a devizanem tekintetében eltérő hitelek jelenlegi törlesztőrészletét. A kezdeti törlesztőrészlet alapján a sorrend: 1. jen (48 ezer forint), 2. svájci frank (56 ezer), 3. euró (66 ezer), 4. forint (88 ezer). A jelenlegi törlesztőrészlet alapján már más a sorrend: 1. jen (75 ezer), 2. euró (82 ezer), forint (89 ezer), frank (103 ezer). A legfontosabb (már tudható) szempontnak számító átlagos eddigi törlesztőrészlet alapján pedig szintén 1. jen (74 ezer), 2. euró (77 ezer), 3. frank (84 ezer), 4. forint (93 ezer) a sorrend. Tehát a kezdetekkor, jelenleg és az összes eddigi törlesztőrészlet alapján is a jen bizonyult a legjobb választásnak. A második helyen kezdetben a frank állt, mára azonban az utolsó helyre került. A legrosszabb választásnak a kezdetekkor a forinthitel tűnt, ma viszont már a frankhitel törlesztőrészlete a legmagasabb, összességében azonban még mindig a forinthitelesek fizették eddig a legtöbbet a 2007 szeptemberében hitelt felvevők közül.

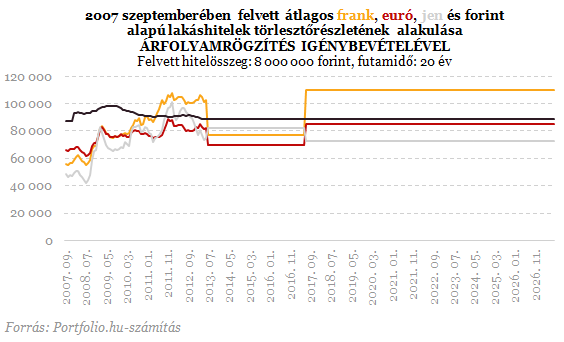

Mit változtat ezen az árfolyamgát?

Abból a feltételezésből indulunk ki, hogy a piaci árfolyamok 2017 júniusáig a jelenlegi szinten maradnak. Mint ismeretes, a rögzített árfolyam a frank esetében 180 forint, az euró esetében 250 forint, a jennél pedig 2,5 forint. A frank- és euróhitelesek esetében mindez könnyítést jelent jelenleg, a jenhitelesek számára viszont magasabb a most 2,3 forint körüli piaci árfolyamnál. Ezzel a jogszabályalkotói 'félreárazással' is magyarázható, hogy 2017 közepéig a jenhitelesek törlesztőrészlete lesz a legmagasabb a forinthitelesek után. Relatív értelemben a frankhitelesek számára nyújtja a legnagyobb könnyítést az árfolyamgát, viszont az euróhitelesek törlesztőrészlete lesz abszolút értelemben a legalacsonyabb. 2017 közepétől a példában szereplő hitelek esetében az alábbiak szerint alakul a törlesztőrészlet: a frankhitelesé a mostani 103 ezer forintról 110 ezer forintra, az euróhitelesé a mostani 82 ezerről 85 ezerre nő, a jenhiteleseké viszont 73 ezerre csökkenhet, továbbá - mivel a gyűjtőszámlán felhalmozott tartozás a piacinál magasabb rögzített árfolyam miatt negatív lesz - még előtörleszthet is a jenhiteles.

Mikor melyiket volt érdemes felvenni?

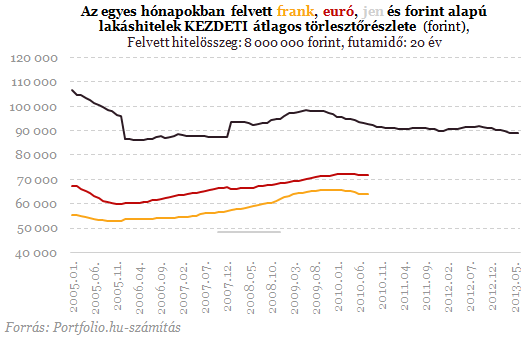

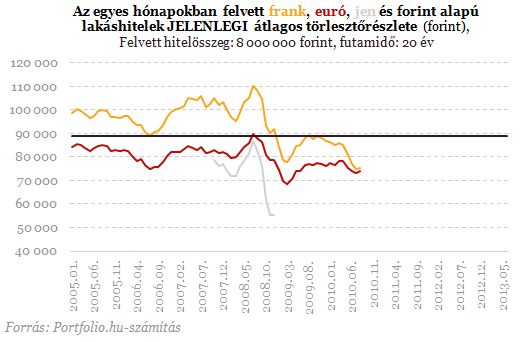

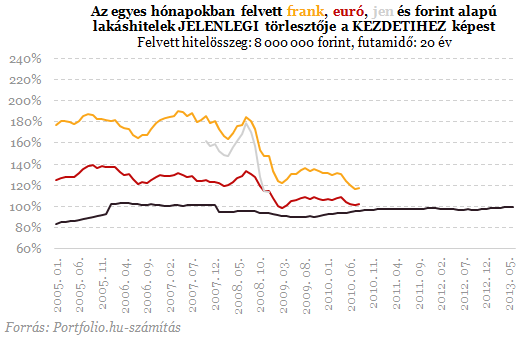

A fenti példa konkrét időpontban (2007 szeptemberében) felvett hitelekre vonatkozott. Csakhogy a bekövetkezett árfolyamváltozások miatt nem mindegy, mikor adósodott el valaki. Feltételezhetjük, hogy voltak olyan időszakok, amikor utólag, a mából visszatekintve a frank- vagy éppen a forinthitel bizonyult a legjobb választásnak. A különböző időpontokban felvett hiteleket hasonlítjuk ezért össze a kezdeti, a jelenlegi és az átlagos eddigi törlesztőrészlet alapján. Mint az alábbi ábrán is látható, a kezdeti törlesztőrészlet alapján egyértelműen 1. jen, 2., frank, 3. euró, 4. forint a sorrend attól függetlenül, mikor adósodott el az illető.

A jelenlegi átlagos törlesztőrészlet azonban nagyon eltér a kezdetitől: a 2008 végén folyósított jenhitelek esetében a legalacsonyabb (kevesebb, mint 60 ezer forint), a 2008 nyarán folyósított frankhiteleknél pedig a legmagasabb (csaknem 110 ezer forint) a húsz évre felvett 8 millió forintos hitelek törlesztőrészlete.

Ami a kezdetek óta bekövetkezett relatív törlesztőrészlet-emelkedést illeti, szintén a frankhitelek törlesztőrészlete emelkedett a leginkább (akár 80%-kal), a 2005-ben felvett forinthitelek törlesztőrészlete viszont több mint 10%-kal is alacsonyabb lehet most, szintén a kezdetinél.

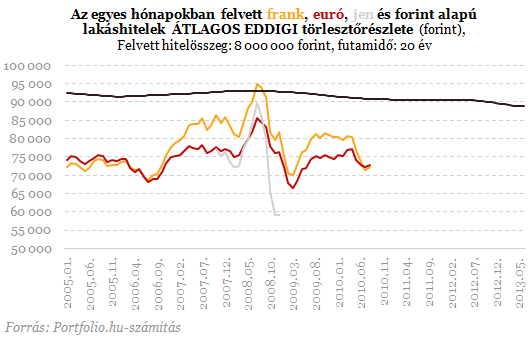

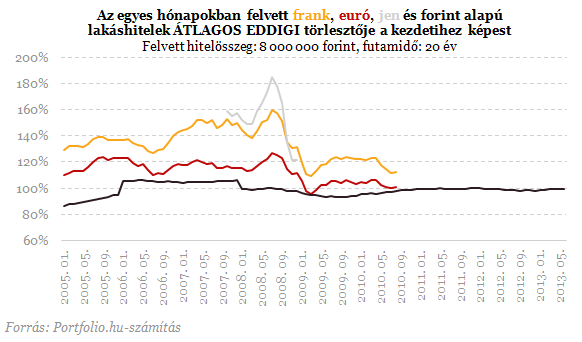

Hogy mikor melyik devizában volt érdemes eladósodni, azt nem a kezdeti és nem is a jelenlegi, hanem a kifizetett teljes törlesztőrészlet összege (esetleg ezek jelenértéke) dönti el. Mivel a futamidő egészére erről még nincs adatunk, érdemes az eddigi törlesztőrészletek összegéből, illetve átlagából kiindulni. Ez alapján a forinthitelek, illetve a 2008 nyarán felvett frankhitelek teljesítettek a legrosszabbul, a 2006 nyarán felvett devizahitelek, valamint a válság kitörése után folyósított jenhitelek azonban kiemelkedően jó döntésnek bizonyultak eddig. Nagy átlagban kijelenthető, hogy az eddigi törlesztőrészletek alapján a devizahitelesek jobban jártak a forinthiteleseknél.

A kezdeti törlesztőrészlethez képest persze sokakat ért kellemetlen meglepetés még akkor is, ha átlagos eddigi törlesztőrészletük nem a legmagasabb másokéhoz viszonyítva. Leginkább a 2008 nyarán felvett devizahitelekre (közöttük is a jenhitelekre) igaz ez, hisz akkor volt a legerősebb a forint.

Következtetésképpen kijelenthető, hogy egy adott időpontban átlagosnak számító (!) devizahitel 2008 nyarát leszámítva minden időszakban jobb döntésnek bizonyult az eddig befizetett törlesztőrészletek alapján, mint egy átlagos akkori, piaci kamatozású forinthitel. A kezdetihez képest azonban a devizahitelesek sokszor elviselhetetlenül nagy törlesztőrészlet-emelkedést voltak kénytelenek elszenvedni. Ezen most a jenhitelesek kivételével enyhít az árfolyamgát, amelyre most már határidő nélkül jelentkezhetnek az ingatlanfedezetes devizahitellel rendelkezők.

portfolio.hu

További hírek a kategóriából...

Dinamikusan nő a napelemek száma Magyarországon

Továbbra is dinamikusan nő a háztartási méretű kiserőművek száma a Magyar Energetikai és Közmű-szabályozási Hivatal (MEKH) adatai szerint, az újonnan a hálózatra kapcsolódó kiserőművek túlnyomó többsége napelemes rendszer volt tavaly.

Kockázatosak is lehetnek a digitálisan elérhető összehasonlító eszközök

Egyre több és egyre változatosabb az olyan weboldal, amely a fogyasztók számára optimális termékek felkutatását segíti, ezek többnyire hasznosak, ám bizonyos kockázatokat is magukban foglalnak - derült ki a Gazdasági Versenyhivatal (GVH) új piacelemzéséből.

Vidéken jóval nehezebb megtakarítani, mint Budapesten egy felmérés szerint

Budapesten a válaszadók 29 százaléka jelezte, hogy a jövedelméből nem tud rendszeresen félretenni, a vidéki magyar városokban élők között 31 százalék, a kistelepüléseken élőknél pedig ez az arány már elérte a 43 százalékot - derül ki az Intrum követeléskezelő nemzetközi felméréséből.