2024.11.26 | Kedd

Virág napja

Itt a devizahiteles csomag - Sírjunk vagy nevessünk?

2013.08.22

Bank

204

A Portfolio.hu úgy értesült, jelen állás szerint alapvetően kétféle forgatókönyvről tárgyalhatnak a kormány és a bankszövetség képviselői a jövő kedden sorra kerülő találkozójukon. Az egyik elképzelés szerint egyszeri aktussal forintosítják majd a devizaalapú lakáshiteleket, és hogy ezzel rövid távon is jól járjanak az adósok, némi tőke- és/vagy kamatkedvezményt adnak hozzá nekik. A másik elképzelés néhány éven belül, fokozatosan változtatná át forintalapúvá a devizahiteleket. Mindkét megoldás hátránya, hogy nem igazán radikális a devizahiteles probléma kezelésében, előnyük azonban, hogy egy múlt héten napvilágot látott, információink szerint gyorsan elvetett ötlethez képest valamivel kisebb pénzügyi áldozatot követelnének meg a bankszektortól és az államtól.

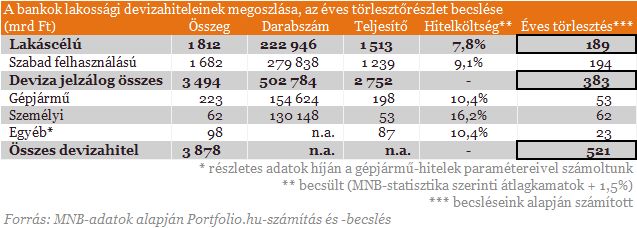

A devizahitelesek és bankjaik számára is égető kérdés, miként fog kinézni az a devizahiteles mentőcsomag, amelyet ősszel hoz tető alá a kormány. Úgy tudjuk, kétféle forgatókönyv versenyez egymással hasonló eséllyel. Ezek közös tulajdonsága, hogy csak a lakáscélú hiteleket érintené (ezekből június végén a bankszektorban 223 ezer darab volt, a teljesítő hitelek volumene 1513 milliárd forint), és az árfolyamgátba már belépett ügyfelekre is vonatkoznának.

I. forgatókönyv: azonnali forintosítás

Miről szól?

Orbán Gábor államtitkárnak a Heti Válasz eheti számában olvasható mondatai alapján az alábbi megoldás tűnik most a leginkább esélyesnek:

1. forintra váltják a devizahiteleket az aktuális piaci árfolyamon, vagyis a háztartások adóssága ettől nem csökken

2. a már forintosított hitelekhez tőke- és/vagy kamatkönnyítést adnak az adósoknak, hogy a forintosítás miatt ne nőjön, sőt csökkenjen a törlesztőrészlet

3. a részvétel automatikus, csak az marad ki belőle a jogosultak közül, aki ezt kéri

4. az MNB a devizatartalékából biztosít devizát a bankoknak devizaforrásaik lecseréléséhez és egy, az akció miatti jelentős forintgyengülés megelőzéséhez

5. a tőke és/vagy kamatkönnyítésben az állam is részt vesz, a bankokkal megosztva a terheket.

6. a programról ősszel döntés születik, és még idén elindul.

Előnyei

1. megszabadítja a devizaalapú lakáshiteles háztartásokat az árfolyamkockázattól (zárul a lakosság ezen részének nyitott devizapozíciója), és a forintosítást követően más szereplők sem futnak a program miatt újabb árfolyamkockázatot.

2. a bankszektor számára alapesetben nem jár a forintosítás értékvesztéssel, szemben a 2011 szeptembere és 2012 februárja között futó kedvezményes végtörlesztéssel

3. amennyiben az MNB biztosítja a (döntően külföldi) devizaforrások visszafizetéséhez szükséges devizát a bankok számára, a közel 5 milliárd eurós devizatartalék-csökkenés és ezzel egyidejű kéthetes kötvényállomány-csökkenés becslésünk szerint 2%-os, vagyis évi közel 30 milliárd forintos kamatmegtakarítást hoz a jegybank számára, emellett sikerül kivédeni egy jelentős forintgyengülést

4. nem egy előre meghatározott összeg, hanem a bankszektor és az állam közös döntésének függvénye, mekkora könnyítést adnak ezt követően az adósoknak.

Hátrányai

1. a lakáscélú hitelek forintosítása után is "bent maradnak a rendszerben" a devizaalapú szabad felhasználású jelzáloghitelek, a háztartások nyitott devizapozíciója csak kisebb részben záródik, a megoldás nem túl radikális a törlesztőrészletek csökkentése szempontjából.

2. adminisztrációs nehézséget és költségeket okozhat a teljes érintett szerződésállomány forintosítása (nem tudni, milyen jogi megoldást alkalmaznának)

3. az MNB devizatartaléka közel 5 milliárd euróval csökkenhet, igaz, cserébe egy belföldi szektor (magyar bankszektor) külföldi devizatartozása is ugyanennyivel zsugorodhat

4. a forintosítás után csak úgy csökkenhet az adósok törlesztési terhe, ha akár kamat-, akár tőkekönnyítéssel kompenzálja őket a piaci kamatnövekedésért (a forinthitelek kamata magasabb a frankhitelekénél!) az állam vagy a bankszektor. A programnak ezért elhúzódó költségei is vannak.

5. nem csökken a lakosság adóssága.

Költségei

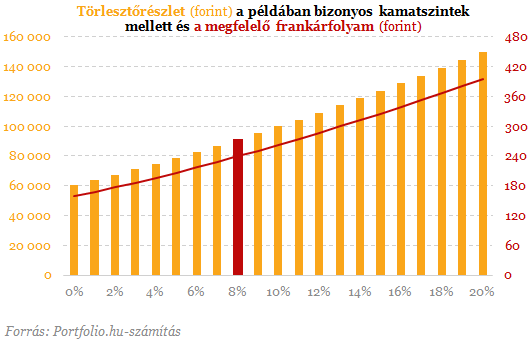

Ahogy a fenti táblázatban látható, számításaink szerint jelenleg mintegy 189 milliárd forint a teljesítő devizaalapú lakáshitelek éves törlesztőrészlete az árfolyamgátat figyelmen kívül hagyva. Jelenleg az MNB adatain alapuló becsléseink szerint 7,8% lehet a frankhitelek átlagos rendszeres hitelköltsége, ezzel szemben a piaci kamatozású forinthitelek 9,6%-os THM mellett érhetők el. A kamatváltozások törlesztőrészletre gyakorolt hatását mutatja az alábbi ábra egy tipikus, 8 millió forintos fennálló tartozású, 11 éves hátralévő futamidővel rendelkező frankhitel esetében, amelynek a kamata más költségekkel együtt 8%. 240 forintos frankárfolyam mellett 91 ezer forint a törlesztőrészlet, ez 10%-os kamatszint mellett 100 ezer forint fölé emelkedne, vagyis mintha a frankárfolyam 260 forintra nőtt volna.

Számításaink szerint a lakáscélú devizahitelek törlesztőrészlete társadalmi szinten évi 189 milliárd forintról 209 milliárd forintra nőne, ha piaci árfolyam és kamatszint mellett zajlana a forintosítás. Az állam és/vagy a bankszektor számára tehát évi 20 milliárd forintba kerülne kompenzálni a devizahiteleseket a forintosítás miatt bekövetkezett törlesztőrészlet-emelkedés miatt.

Ehhez jönne hozzá az a teher, amit akkor kellene kifizetnie valamelyik félnek (bank vagy állam), amennyiben a törlesztőrészletek csökkentése is cél, nem csupán annak szinten tartása. 10%-os törlesztőrészlet-csökkentéshez nagyjából évi 18,9 milliárd forintért kellene az államnak és/vagy a bankszektornak a zsebébe nyúlnia. Összességében tehát 10%-os törlesztőrészlet-csökkentést feltételezve e megoldás költsége a költségvetés és/vagy a bankszektor számára évi 39 milliárd forint lenne. Ehhez kis jóindulattal érdemes hozzátenni az MNB-nél általunk évi 30 milliárd forintra becsült kamatmegtakarítást, ami akkor jöhet ki, ha a jegybank a bankok teljes devizaforrás-igényét (közel 5 milliárd euró) kielégíti.

Így jönnek ki különböző "törlesztőrészlet-kedvezmények" mellett az alábbi számok az egyes szereplők közvetlen tehervállalására/hasznára vonatkozóan, a közvetett hatások figyelembe vétele nélkül. Nem vettük figyelembe például azt az egyszeri nyereséget, amit az MNB akkor könyvelhet el, ha a bekerülési árfolyamnál magasabb árfolyamon értékesíti a bankoknak a devizát, és azt sem, ha ebből esetleg "kedvezményt" nyújt nekik. Nincs benne továbbá a bankszektor forrásállományának esetleges átrendeződése és átárazása miatti közvetett pénzügyi hatás sem.

II. forgatókönyv: fokozatos forintosítás

Úgy tudjuk, a lehetséges megoldások között a fentihez hasonló eséllyel szerepel az is, hogy a devizaalapú lakáshiteleket ne azonnal, hanem több év alatt fokozatosan vezessék ki. Erről azonban közelebbit egyelőre nem tudni. E változat leginkább megvalósítható módja talán az lenne, ha a devizahitelek futamidejét úgy csökkentenék, hogy az emiatt bekövetkező többlet törlesztőrészletet ne most, csak egy későbbi időszakban, forinthitel formájában fizessék ki a hitelesek. Ez a megoldás az árfolyamgát egy "továbbfejlesztett változata" lenne, amellyel kétségtelenül teljesítenék azt a politikusi elvárást, hogy fél évtized múlva már ne legyen lakáscélú devizahitel Magyarországon, ennek kommunikációs hozadékán kívül azonban legfeljebb annyi előnye lehet, hogy az akcióban részt vevő szereplők (állam, bankszektor, devizahitelesek) árfolyamkockázata nem több mint egy évtized, hanem közel fél évtized múlva csökkenne nulla közelébe.

portfolio.hu

I. forgatókönyv: azonnali forintosítás

Miről szól?

Orbán Gábor államtitkárnak a Heti Válasz eheti számában olvasható mondatai alapján az alábbi megoldás tűnik most a leginkább esélyesnek:

1. forintra váltják a devizahiteleket az aktuális piaci árfolyamon, vagyis a háztartások adóssága ettől nem csökken

2. a már forintosított hitelekhez tőke- és/vagy kamatkönnyítést adnak az adósoknak, hogy a forintosítás miatt ne nőjön, sőt csökkenjen a törlesztőrészlet

3. a részvétel automatikus, csak az marad ki belőle a jogosultak közül, aki ezt kéri

4. az MNB a devizatartalékából biztosít devizát a bankoknak devizaforrásaik lecseréléséhez és egy, az akció miatti jelentős forintgyengülés megelőzéséhez

5. a tőke és/vagy kamatkönnyítésben az állam is részt vesz, a bankokkal megosztva a terheket.

6. a programról ősszel döntés születik, és még idén elindul.

Előnyei

1. megszabadítja a devizaalapú lakáshiteles háztartásokat az árfolyamkockázattól (zárul a lakosság ezen részének nyitott devizapozíciója), és a forintosítást követően más szereplők sem futnak a program miatt újabb árfolyamkockázatot.

2. a bankszektor számára alapesetben nem jár a forintosítás értékvesztéssel, szemben a 2011 szeptembere és 2012 februárja között futó kedvezményes végtörlesztéssel

3. amennyiben az MNB biztosítja a (döntően külföldi) devizaforrások visszafizetéséhez szükséges devizát a bankok számára, a közel 5 milliárd eurós devizatartalék-csökkenés és ezzel egyidejű kéthetes kötvényállomány-csökkenés becslésünk szerint 2%-os, vagyis évi közel 30 milliárd forintos kamatmegtakarítást hoz a jegybank számára, emellett sikerül kivédeni egy jelentős forintgyengülést

4. nem egy előre meghatározott összeg, hanem a bankszektor és az állam közös döntésének függvénye, mekkora könnyítést adnak ezt követően az adósoknak.

Hátrányai

1. a lakáscélú hitelek forintosítása után is "bent maradnak a rendszerben" a devizaalapú szabad felhasználású jelzáloghitelek, a háztartások nyitott devizapozíciója csak kisebb részben záródik, a megoldás nem túl radikális a törlesztőrészletek csökkentése szempontjából.

2. adminisztrációs nehézséget és költségeket okozhat a teljes érintett szerződésállomány forintosítása (nem tudni, milyen jogi megoldást alkalmaznának)

3. az MNB devizatartaléka közel 5 milliárd euróval csökkenhet, igaz, cserébe egy belföldi szektor (magyar bankszektor) külföldi devizatartozása is ugyanennyivel zsugorodhat

4. a forintosítás után csak úgy csökkenhet az adósok törlesztési terhe, ha akár kamat-, akár tőkekönnyítéssel kompenzálja őket a piaci kamatnövekedésért (a forinthitelek kamata magasabb a frankhitelekénél!) az állam vagy a bankszektor. A programnak ezért elhúzódó költségei is vannak.

5. nem csökken a lakosság adóssága.

Költségei

Ahogy a fenti táblázatban látható, számításaink szerint jelenleg mintegy 189 milliárd forint a teljesítő devizaalapú lakáshitelek éves törlesztőrészlete az árfolyamgátat figyelmen kívül hagyva. Jelenleg az MNB adatain alapuló becsléseink szerint 7,8% lehet a frankhitelek átlagos rendszeres hitelköltsége, ezzel szemben a piaci kamatozású forinthitelek 9,6%-os THM mellett érhetők el. A kamatváltozások törlesztőrészletre gyakorolt hatását mutatja az alábbi ábra egy tipikus, 8 millió forintos fennálló tartozású, 11 éves hátralévő futamidővel rendelkező frankhitel esetében, amelynek a kamata más költségekkel együtt 8%. 240 forintos frankárfolyam mellett 91 ezer forint a törlesztőrészlet, ez 10%-os kamatszint mellett 100 ezer forint fölé emelkedne, vagyis mintha a frankárfolyam 260 forintra nőtt volna.

Számításaink szerint a lakáscélú devizahitelek törlesztőrészlete társadalmi szinten évi 189 milliárd forintról 209 milliárd forintra nőne, ha piaci árfolyam és kamatszint mellett zajlana a forintosítás. Az állam és/vagy a bankszektor számára tehát évi 20 milliárd forintba kerülne kompenzálni a devizahiteleseket a forintosítás miatt bekövetkezett törlesztőrészlet-emelkedés miatt.

Ehhez jönne hozzá az a teher, amit akkor kellene kifizetnie valamelyik félnek (bank vagy állam), amennyiben a törlesztőrészletek csökkentése is cél, nem csupán annak szinten tartása. 10%-os törlesztőrészlet-csökkentéshez nagyjából évi 18,9 milliárd forintért kellene az államnak és/vagy a bankszektornak a zsebébe nyúlnia. Összességében tehát 10%-os törlesztőrészlet-csökkentést feltételezve e megoldás költsége a költségvetés és/vagy a bankszektor számára évi 39 milliárd forint lenne. Ehhez kis jóindulattal érdemes hozzátenni az MNB-nél általunk évi 30 milliárd forintra becsült kamatmegtakarítást, ami akkor jöhet ki, ha a jegybank a bankok teljes devizaforrás-igényét (közel 5 milliárd euró) kielégíti.

Így jönnek ki különböző "törlesztőrészlet-kedvezmények" mellett az alábbi számok az egyes szereplők közvetlen tehervállalására/hasznára vonatkozóan, a közvetett hatások figyelembe vétele nélkül. Nem vettük figyelembe például azt az egyszeri nyereséget, amit az MNB akkor könyvelhet el, ha a bekerülési árfolyamnál magasabb árfolyamon értékesíti a bankoknak a devizát, és azt sem, ha ebből esetleg "kedvezményt" nyújt nekik. Nincs benne továbbá a bankszektor forrásállományának esetleges átrendeződése és átárazása miatti közvetett pénzügyi hatás sem.

II. forgatókönyv: fokozatos forintosítás

Úgy tudjuk, a lehetséges megoldások között a fentihez hasonló eséllyel szerepel az is, hogy a devizaalapú lakáshiteleket ne azonnal, hanem több év alatt fokozatosan vezessék ki. Erről azonban közelebbit egyelőre nem tudni. E változat leginkább megvalósítható módja talán az lenne, ha a devizahitelek futamidejét úgy csökkentenék, hogy az emiatt bekövetkező többlet törlesztőrészletet ne most, csak egy későbbi időszakban, forinthitel formájában fizessék ki a hitelesek. Ez a megoldás az árfolyamgát egy "továbbfejlesztett változata" lenne, amellyel kétségtelenül teljesítenék azt a politikusi elvárást, hogy fél évtized múlva már ne legyen lakáscélú devizahitel Magyarországon, ennek kommunikációs hozadékán kívül azonban legfeljebb annyi előnye lehet, hogy az akcióban részt vevő szereplők (állam, bankszektor, devizahitelesek) árfolyamkockázata nem több mint egy évtized, hanem közel fél évtized múlva csökkenne nulla közelébe.

portfolio.hu

További hírek a kategóriából...

Sikeresen indult az azonnali átutalási rendszer

Sikeresen indult hétfőn az azonnali átutalási rendszer, amely dinamizálja a magyar gazdaságot - mondta a Magyar Nemzeti Bank (MNB) sajtótájékoztatóján Budapesten Patai Mihály, a jegybank alelnöke.

A rideg piacon sem fázott meg az OTP Egészségpénztár

A tavalyi év folyamán kifizetődőtek az OTP Egészségpénztár erőfeszítései a fejlesztések, valamint az új szolgáltatások bevezetése terén, hiszen a pénztár történetének egyik legsikeresebb időszaka volt 2019. A befizetések összege még a munkáltatói befizetések visszaesése ellenére is 2,6 százalékkal növekedett, míg a kifizetések összege több mint 5 százalékkal haladta meg az egy évvel korábbi összeget. A kifizetések növekedésében egyre nagyobb szerepet játszanak az egészségügyi ellátások és szűrések, a lakáshitel támogatása valamint gyermek születéséhez és neveléséhez kötődő ellátások is. Vagyis az OTP Egészségpénztár valóban egészséges.

Márciustól drágulnak a változó kamatú lakáshitelek

Február 26-án 0,75 százalékra emelkedett a 12 havi BUBOR, ami sok százezer lakáshiteles havi törlesztőjét emelheti meg 1-2 ezer forinttal, mivel a változó kamatozású hitelek kamatának megállapításakor gyakran ezt tekintik referenciának - hívja fel a figyelmet a Bankmonitor.hu.